RESUMO ✦

Sem tempo? A Lili IA resume para você

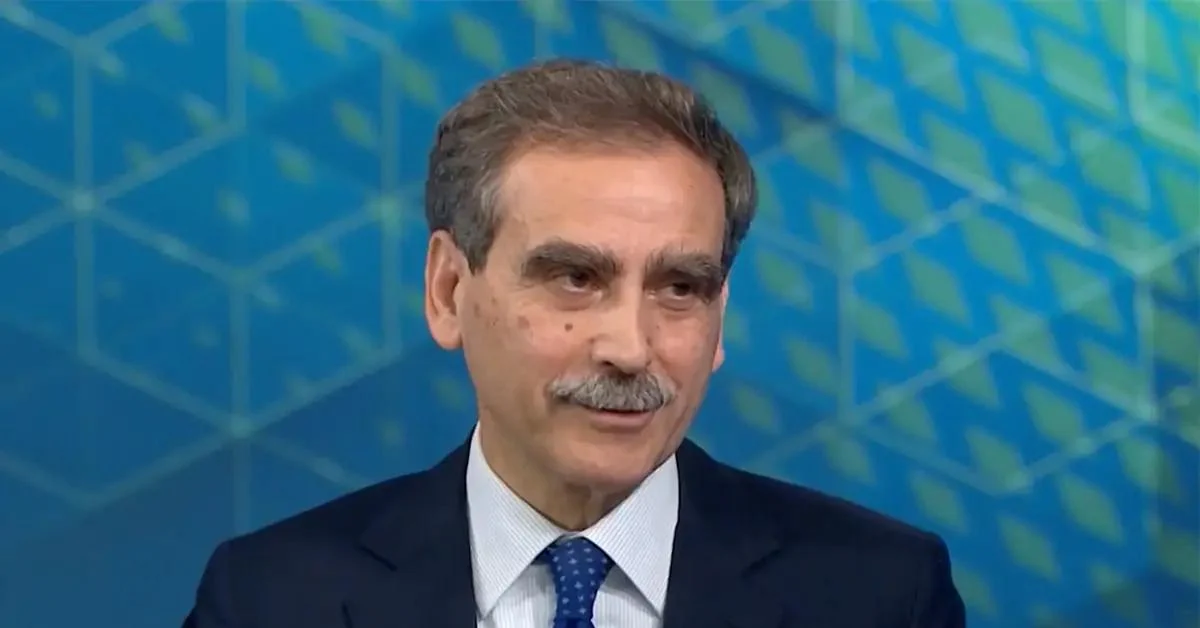

Por Stella Ferrari — A sucessão no comando do Monte dei Paschi di Siena entrou em fase decisiva e, segundo apurações, o atual CEO Luigi Lovaglio aparece em posição de vantagem para renovar seu mandato. O cenário, porém, permanece complexo: entre avanços operacionais e uma sombra judicial, a definição do novo CdA poderá redesenhar o equilíbrio entre acionistas e autoridades domésticas.

Os números que embasam a argumentação a favor de Lovaglio são incontestáveis. Em três anos, o papel do banco subiu de cerca de €2 para máximas de €9,3 no início deste ano, e a gestão garantiu aos sócios distribuição de dividendos da ordem de €1,4 bilhões. Na esfera financeira, a gestão completou uma necessária e robusta aumento de capital de €2,5 bilhões, operação que muitos analistas descrevem como a calibragem que evitou um bloqueio mais grave para o motor do banco.

No plano institucional, o cronograma é claro: até 3 de março devem ser formalizados os nomes para o rinnovo del CdA, enquanto a assembleia geral dos acionistas está marcada para 15 de abril. A decisão será acompanhada de perto pelo Ministério da Economia, pelas autoridades de vigilância e pelos grandes investidores que recentemente entraram no capital — e que podem articular-se em concertos de voto. Entre esses, a hipótese de um entendimento envolvendo Delfin e Caltagirone é vista com atenção especial, devido ao seu potencial de influência no futuro do grupo.

As tensões políticas e judiciárias alteraram o tabuleiro: um inquérito de Milão investiga a possível existência de um acordo não declarado entre vários sócios (citados como Delfin e Caltagirone) que, com o apoio alegado de Lovaglio, teria visado a movimentações sobre Mediobanca e influência em Generali. Essa investigação resultou, segundo fontes, na exclusão do CEO das primeiras consultas para a nova lista de administração, tornando sua recondução viável, porém menos automática.

Diante desse quadro, surgem nomes alternativos que circulam nos bastidores financeiros de Roma e Milão. Entre os perfis de maior destaque estão executivos com experiência prévia em crises e reestruturações bancárias, como Marco Morelli e Mauro Micillo. A hipótese de movimentação interna envolvendo Alessandro Melzi d’Eril parece menos provável, enquanto para a presidência o nome de Vittorio Grilli figura com força.

Fontes de mercado sublinham que a escolha da nova governança não é mera rotação técnica: é uma decisão estratégica que pode alterar o desenho do sistema financeiro italiano pelos próximos anos. Há quem, por estratégias de transição e gestão de riscos reputacionais, considere plausível que mudanças mais substanciais na liderança ocorram apenas em 2027 ou 2028, quando o mapa acionário e regulatório estiver mais consolidado.

Em termos práticos, o desempenho industrial atribuído a Lovaglio tem sido elogiado: a recuperação de capital, a melhoria da liquidez e o retorno do apetite dos investidores são apontados como indicações de uma gestão que soube acelerar tendências e ajustar políticas com precisão de engenharia. Ainda assim, os freios jurídicos e as investigações podem impor outros mapas de rota.

Nos próximos 30–40 dias o mercado e os observadores institucionais terão elementos decisivos. A escolha do novo CdA será, mais que um ato societário, um teste de design de políticas e de alinhamento entre investidores, Estado e vigilância — uma verdadeira calibração de responsabilidades para a próxima fase do banco.

{kind=link}