RESUMO

Sem tempo? A Lili IA resume para você

Por Aurora Bellini — Em um cenário que exige luz sobre as fragilidades, um novo panorama se delineia: a Itália está claramente subassicurata diante dos novos riscos sociais e climáticos. Esse diagnóstico emergiu no workshop Insurance, Climate, Health, Financial Stability, promovido pela Fondazione Grins — Growing Resilient, INclusive and Sustainable, em parceria com as Università di Napoli Federico II, Ca’ Foscari Venezia, ANIA e EIEF, onde foram apresentados estudos e análises que apontam caminhos para fortalecer a proteção coletiva.

O retrato é duro e ao mesmo tempo iluminador: nas vertentes de risco social de longo prazo, como a não autosuficiência (Long-Term Care), a cobertura de seguro privada é marginal. Menos de quatro em cada dez italianos declaram conhecer instrumentos de seguro dedicados a essa proteção, e a proteção efetiva permanece, quase que exclusivamente, nas mãos da família e de gastos públicos, que conseguem cobrir apenas parte dos custos reais.

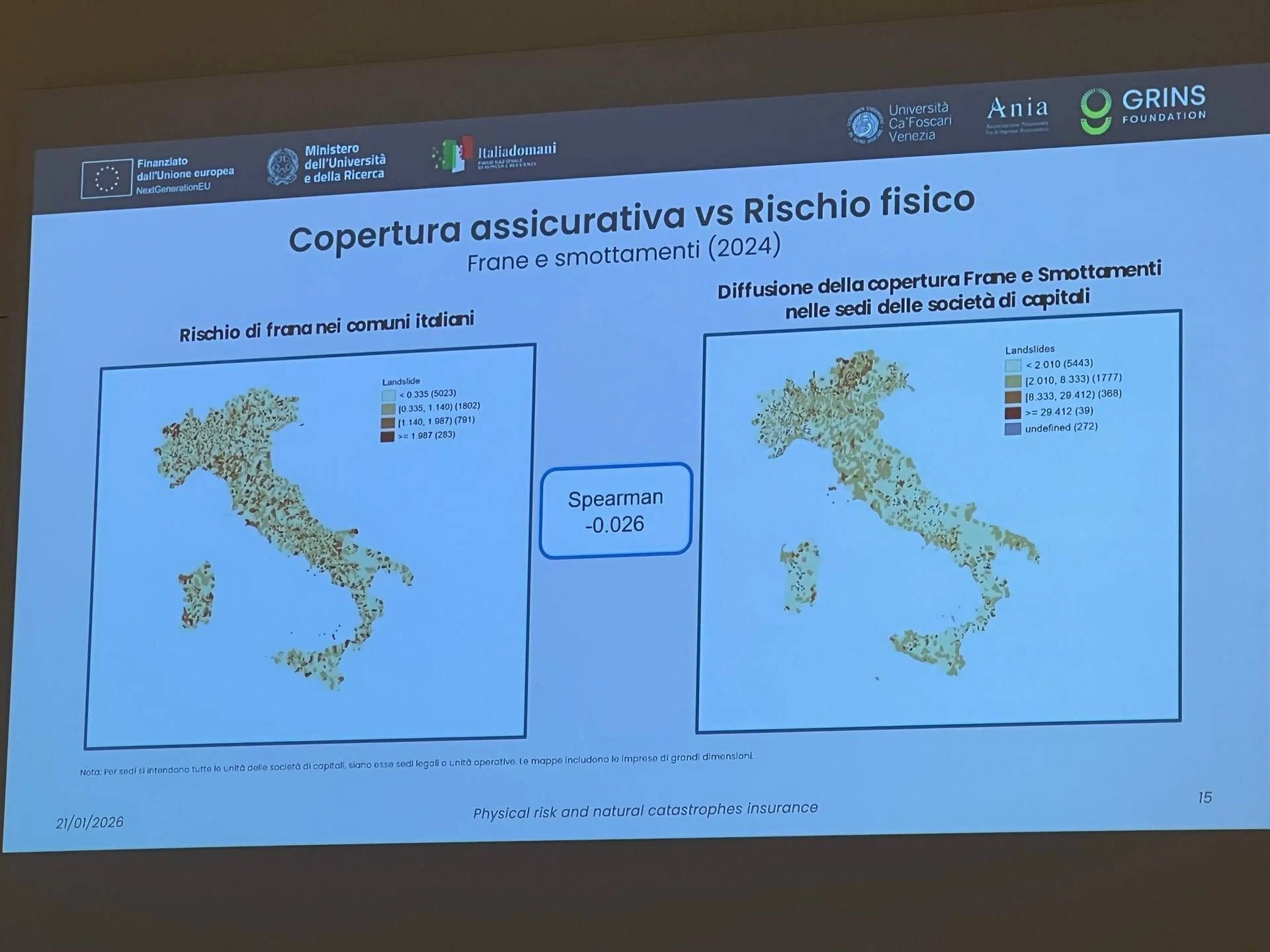

No campo dos riscos climáticos e naturais a situação se mostra ainda mais crítica: uma parcela mínima das famílias possui seguro contra inundações, terremotos e deslizamentos. Entre as empresas, apenas 7% estão cobertas contra calamidades naturais — e mais impressionante, mais de 80% das microempresas não têm qualquer proteção. Considerando que as microempresas representam mais de 99% do tecido produtivo italiano, a exposição é sistêmica.

A conjugação entre alta exposição a eventos extremos e um processo de envelhecimento demográfico torna o subseguro uma fonte de aumento de custos sociais e econômicos, elevando a dependência de intervenções públicas emergenciais e reduzindo a capacidade do país de responder com eficácia a choques climáticos e de saúde.

No encontro, economistas, pesquisadores e representantes institucionais discutiram evidências empíricas trazidas pela Grins para entender por que a cobertura se mantém tão baixa e para sinalizar políticas que possam elevar a resiliência nacional. Três estudos estiveram no centro dos trabalhos, partindo do reconhecimento de que o modelo histórico centrado em riscos “tradicionais” precisa ser inovado diante de uma sociedade que envelhece e de um clima que muda.

O primeiro estudo, fruto de um experimento com amostra representativa da população italiana, avaliou a disposição a pagar por seguro contra a não autosuficiência. O achado é revelador: a consciência sobre custos e probabilidades associadas à perda de autonomia é limitada; quando oferecida informação correta sobre riscos e custos, a disposição a contribuir cresce cerca de 15%, o equivalente a aproximadamente 3 euros por mês a mais — um efeito mais forte entre os grupos inicialmente menos informados, como mulheres e pessoas sem qualquer cobertura. Projetado em escala nacional, esse incremento aponta para um potencial de arrecadação equivalente a cerca de um terço do gasto público atual com cuidados de longo prazo, revelando uma margem significativa para instrumentos privados complementares.

Outras análises apresentadas no workshop indicam obstáculos clássicos e contemporâneos à difusão do seguro: baixos níveis de conhecimento, restrições de liquidez, desconfiança em produtos financeiros complexos e inadequação das ofertas para micro e pequenas empresas. Os estudos realçam a necessidade de inovação de produto, de políticas públicas que combinem incentivos fiscais, parcerias público-privadas, e campanhas educativas que tornem visível o custo real dos riscos — medidas capazes de semear soluções duradouras.

As recomendações apontam para um conjunto integrado de ações: criar produtos modulares e acessíveis, estimular a inclusão de seguros vinculados a crédito e habitação, ampliar instrumentos de microinsurance, fortalecer mecanismos de prevenção territorial e investir em informação transparente. Tudo isso com um olhar que ilumina novos caminhos para uma proteção coletiva mais robusta.

Como curadora de progresso, vejo nesse debate a oportunidade de cultivar valores que transformem vulnerabilidade em legado: ao unir inovações financeiras, educação e políticas públicas, podemos iluminar novos caminhos para um horizonte mais límpido, onde empresas e famílias encontrem segurança ante eventos extremos e novos desafios demográficos.

O diagnóstico da Grins é um chamado — não para pânico, mas para ação fundada em evidências. A tarefa agora é tecer políticas que tornem o sistema de seguros parte integrante da resiliência nacional, reduzindo dependências emergenciais e construindo um futuro onde proteção e responsabilidade social caminhem lado a lado.

{kind=link}